Estoński CIT 2.0: kto i co może zyskać?

Do końca listopada 2022 roku z estońskiego CIT-u skorzystało około 8 238 przedsiębiorstw. Jest to dokładnie o 7 901 więcej podmiotów niż w roku 2021.

Czym właściwie jest i dlaczego warto skorzystać z tzw. estońskiego CIT-u?

Estoński CIT a właściwie Ryczałt od dochodów spółek stanowi alternatywny dla klasycznego CIT-u reżim opodatkowania dla spółek kapitałowych, spółki komandytowej oraz spółki komandytowo-akcyjnej, których wspólnikami są wyłącznie osoby fizyczne.

Różnica pomiędzy tymi reżimami odnosi się przede wszystkim do momentu i przedmiotu opodatkowania. W estońskim CIT podatnik nie płaci podatku na bieżąco od kwoty osiągniętego dochodu, a podatek jest płacony dopiero w momencie wypłaty zysku na rzecz wspólników od wypłaconej kwoty (CIT i pomniejszony PIT).

Z kolei, w klasycznym CIT podatek jest płacony zarówno na bieżąco w formie zaliczek od zysku (CIT), jak i przy samej wypłacie zysku na rzecz wspólników (PIT).

Oba reżimy różnią się także poziomem opodatkowania, biorąc pod uwagę łączne opodatkowanie CIT i PIT przy wypłacie dywidendy. Ten dla podatników estońskiego CIT-u jest niższy (zarówno dla małego, jak i dużego podatnika) niż w przypadku CIT-u klasycznego.

Poniżej przedstawiamy jakie korzyści i wyzwania pojawiają się przed podatnikami zainteresowanymi wyborem estońskiego CIT jako sposobu opodatkowania swoich dochodów.

Korzyści dla spółek wybierających estoński CIT

Zasady opodatkowania estońskim CIT mogą wpłynąć korzystnie przede wszystkim na płynność finansową przedsiębiorstwa, co wynika ze wspomnianego braku obowiązku zapłaty podatku bieżącego.

Tym samym, środki pieniężne, które standardowo przedsiębiorca przeznaczał na podatek, przechodząc na estoński CIT będzie mógł przeznaczyć np. na nowe inwestycje. To podatnik w takiej sytuacji zyskuje także możliwość zarządzania tym kiedy i ile podatku zapłaci.

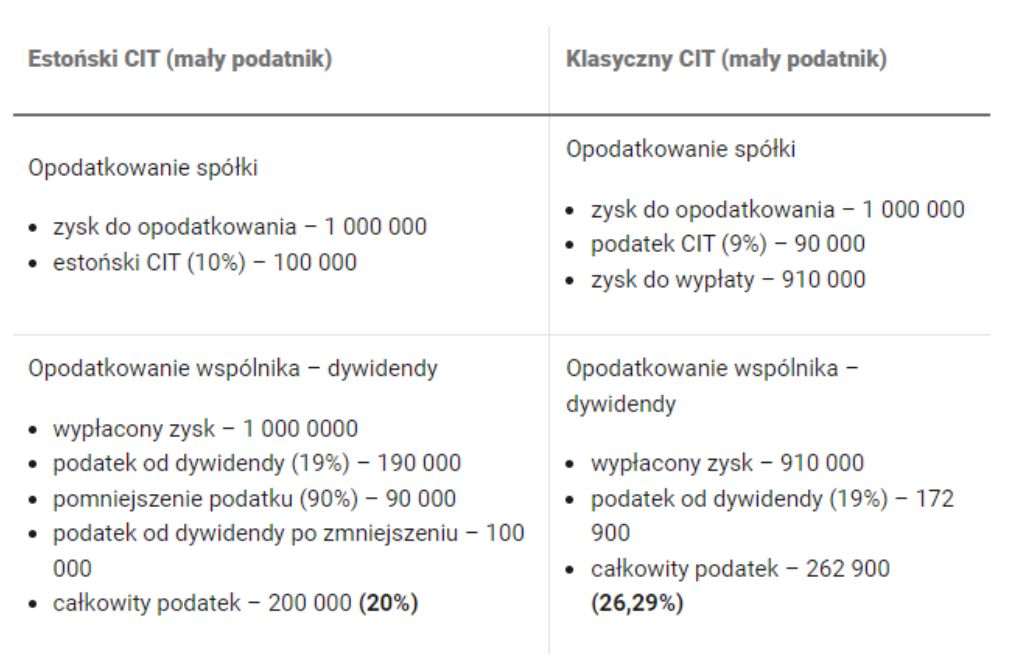

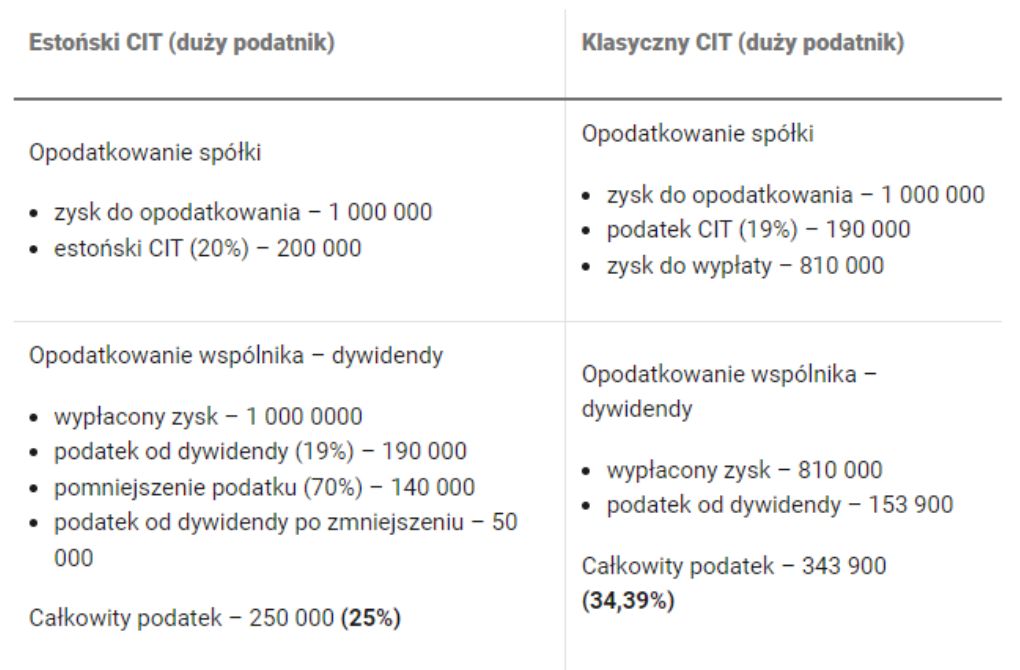

Równie istotną zaletą jest niższe łączne opodatkowanie spółki i wspólnika, tzn. przy wypłacie dywidendy „mały podatnik” zapłaci łącznie CIT i PIT w wysokości 20% wypłaconej dywidendy, zamiast 26,29%, natomiast „duży podatnik” – 25% (CIT i PIT) zamiast 34,39%.

Poniżej przedstawiamy przykładowe kalkulacje pochodzące z materiałów Ministerstwa Finansów:

(I) Mały podatnik:

(II) Duży podatnik:

Źródło: https://www.biznes.gov.pl/pl/portal/001171

Nadto, jeżeli chodzi o kwestie księgowe podatnicy estońskiego CIT-u nie mają obowiązku przeliczania wyniku księgowego na wynik podatkowy.

Przepisy ustawy o CIT wprost wskazują w tym zakresie, że podatnik estońskiego CIT-u ma obowiązek prowadzenia ksiąg rachunkowych w sposób zapewniający prawidłowe określenie wysokości zysku (straty) netto, podstawy opodatkowania i wysokości należnego podatku oraz że nie podlega zasadom opodatkowania klasycznym CIT-em, podatkowi minimalnemu, podatkowi od przychodów z budynków, czy też IP Box.

Warunki skorzystania z estońskiego CIT-u

Do najważniejszych warunków pozwalających na skorzystanie z estońskiego CIT-u należą:

- Odpowiednia forma prawna podatnika. Z estońskiego CIT-u mogą skorzystać spółki kapitałowe oraz wybrane spółki osobowe (spółki komandytowe, spółki komandytowo-akcyjne), których wspólnikami są wyłącznie osoby fizyczne.

- Minimalny poziom zatrudnienia, który musi wynosić co najmniej trzy osoby (licząc jako etaty) zatrudnione na umowie o pracę przez co najmniej 300 dni w roku (lub 82% w przypadku niepełnego roku podatkowego) lub ponoszenie miesięcznych wydatków na wynagrodzenia dla trzech osób w określonej wysokości. Co ważne, zatrudnieni nie mogą być udziałowcami, akcjonariuszami lub wspólnikami spółki.

- Uzyskiwanie przychodów innych niż pasywne. Przychód spółki w okresie stosowania tzw. preferencji estońskiej ze źródeł pasywnych np. z pożyczek, instrumentów finansowych i praw niematerialnych oraz transakcji z podmiotami powiązanymi musi być niższy niż 50% jej całkowitego przychodu.

Co istotne, z preferencji estońskiej nie mogą skorzystać również określone podmioty, w tym m.in. powstałe w wyniku połączeń lub podziałów (w okresie pierwszych 24 miesięcy od podziału lub połączenia).

Przystąpienie w dowolnym momencie

Przejście na estoński CIT jest dobrowolne, a co istotne można tego dokonać na początku oraz w trakcie roku podatkowego.

Warunkiem formalnym skorzystania z preferencji estońskiej jest złożenie zawiadomienia o przejściu na estoński CIT do właściwego naczelnika urzędu skarbowego do końca pierwszego miesiąca, od którego chcemy korzystać z estońskiego CIT-u.

Obowiązki na wejściu w estoński CIT

Przystąpienia do estońskiego CIT-u oprócz spełnienia wspomnianych warunków, związane jest również z wypełnieniem pewnych obowiązków.

Do tych obowiązków należą:

- sporządzenie korekty wstępnej, w uproszczeniu, polega ona na tym, że podatnik zobowiązany jest do przygotowania informacji o różnicach w przychodach i kosztach, które wynikają z ich odmiennej klasyfikacji dla celów prawa podatkowego oraz prawa bilansowego oraz

- rozpoznanie dochodu z przekształcenia, który dotyczy podatników powstałych w wyniku przekształcenia spółki, jak również podatników utworzonych z przekształcenia jednoosobowej działalności gospodarczej albo spółki niebędącej osobą prawną w spółkę, i których pierwszy rok podatkowy po przekształceniu jest jednocześnie pierwszym rokiem podlegania pod estoński CIT.

Okres stosowania preferencji

Zawiadomienie informujące o przejściu na estoński CIT składane jest na okres czteroletni. Po tym czasie spółka może zakończyć opodatkowywanie CIT w ramach tzw. preferencji estońskiej i wrócić do zasad ogólnych lub przedłużyć tę formę rozliczeń o kolejny czteroletni okres.

Podatnik może oczywiście zrezygnować z opodatkowania estońskim CIT (przed upływem czterech lat), przy czym jest ona możliwa tylko z końcem danego roku podatkowego.

W momencie rezygnacji z preferencji estońskiej, powstaje obowiązek podatkowy naliczany od dochodu powstałego ze wspomnianych wcześniej różnic przejściowych. Obowiązek podatkowy z tytułu dochodu od różnic przejściowych ulega jednak umorzeniu, jeżeli podatnik pozostanie w opodatkowaniu estońskim CIT przynajmniej przez cztery lata.

Ukryte zyski / wydatki niezwiązane z działalnością gospodarczą

Warto mieć na uwadze, że opodatkowaniu estońskim CIT podlegają nie tylko wypłacone dywidendy, ale również jakakolwiek inna forma wypłaty dochodu na rzecz udziałowców / wspólników (tzw. ukryte zyski) oraz wydatki niezwiązane z działalnością gospodarczą.

Przez ukryte zyski należy rozumieć wszelkiego rodzaju świadczenia, których beneficjentem, bezpośrednio lub pośrednio, jest wspólnik lub podmiot powiązany bezpośrednio lub pośrednio z podatnikiem lub wspólnikiem.

Przykładowo, do ukrytych zysków zaliczane są wydatki w wysokości 50%, związane z samochodami osobowymi wykorzystywanymi przez wspólników spółki również do celów prywatnych. Natomiast, za wydatki niezwiązane z działalnością gospodarczą spółki podatnik estońskiego CIT-u powinien uznać również 50% wydatków na samochody służbowe pracowników, ale niebędących jego wspólnikami, wykorzystywanych przez nich nie tylko do celów zawodowych (używanych w tzw. trybie mieszanym).

W związku z otwartym charakterem katalogu ukrytych zysków oraz wydatków niezwiązanych z działalnością gospodarczą podatnicy coraz częściej występują o wydanie interpretacji przepisów podatkowych w tym zakresie. Pierwsze interpretacje dotyczącej rozliczeń w estońskim CIT-cie są już wydawane przez organy podatkowe, jednak na wypracowanie bardziej jednolitej praktyki interpretacyjnej lub orzeczniczej przyjdzie podatnikom poczekać około 2-3 lat.

Podsumowanie

Biorąc pod uwagę pierwotne przepisy dotyczące estońskiego CIT-u należy zwrócić uwagę, że wraz z ich nowelizacją od 2022 r. możliwość skorzystania z tej preferencji stała się dla podatników realna i atrakcyjna, co potwierdza wzrost podmiotów decydujących się na ten system opodatkowania.

Korzyści ze stosowania estońskiego CIT-u mogą istotnie wpłynąć na poprawę sytuacji finansowej danego przedsiębiorstwa i pozwolić na jego rozwój. W mojej ocenie, warto przynajmniej zweryfikować, czy ta forma opodatkowana jest faktycznie dla przedsiębiorcy dostępna i czy pozwoli podatnikowi na osiągnięcie realnych korzyści.

Należy jednak pamiętać, że omawiane przepisy są wciąż nową konstrukcją zarówno dla podatników, jak i organów podatkowych.

Oznacza to, że podatnik przed wyborem tej formy opodatkowania powinien zweryfikować możliwość jej zastosowania, uwzględniając obowiązki wymagane do spełnienia „na wejściu” oraz w trakcie korzystania z preferencji estońskiej (czyli np. opodatkowanie ukrytych zysków). Podatnicy estońskiego CIT-u powinni także być przygotowani, np. wspólnie z doradcą, z którym realizują proces „wejścia” w opodatkowanie estońskim CIT-em, na ewentualne spory z organami podatkowymi dotyczące przedmiotu opodatkowania.

Jakub Owczarek

Radca prawny